Inflasi di Jepang – Kebijakan moneter tidak berubah, berhati-hatilah dengan apa yang Anda inginkan (pariwisata) – William Mitchell – Teori Moneter Modern – Beragampengetahuan

Saya telah memikirkan tentang lintasan inflasi jangka pendek di Jepang, mengingat seruan terus-menerus dari para ekonom arus utama (termasuk sekelompok ekonom bank swasta yang bekerja untuk lembaga-lembaga yang memperoleh manfaat dari suku bunga yang lebih tinggi) agar Bank of Japan menaikkan suku bunga. Apa yang mendorong tren CPI? Apa dampak depresiasi yen? Terlepas dari itu, bagaimana reaksi yen terhadap perubahan suku bunga? Apakah harga impor yen yang lebih tinggi akan dibebankan kepada konsumen Jepang? Mengapa pemerintah kota Gao tidak menyadari bahwa dalam menghadapi inflasi sisi penawaran, solusinya bukanlah dengan memperluas kebijakan fiskal? Bagaimana respons ekspor terhadap depresiasi yen? Semua pertanyaan ini saat ini muncul di media keuangan. Saya tidak punya waktu untuk menjawab semua pertanyaan ini secara detail hari ini. Tapi ini adalah permulaan.

Pada Rabu malam di London (Kamis waktu Australia) saya membantu meluncurkan proyek baru – Kelompok Penelitian Kebijakan MMTUK.

Itu adalah malam yang menarik dan sangat menyenangkan melihat pekerjaan kami masih menarik perhatian para aktivis, sebuah kelompok yang bertekad untuk mempengaruhi kebijakan ekonomi dan sosial Inggris.

Jadi saat saya pulang ke London, hari sudah pagi (waktu London) jadi saya singkat saja.

Contents

Tren yen Jepang

Yen Jepang (yen Jepang) telah terdepresiasi secara signifikan sejak awal pandemi.

Grafik di bawah ini menunjukkan tren bulanan yen Jepang terhadap dolar AS dari tahun 1980 hingga Januari 2026.

Penurunan mengindikasikan apresiasi yen Jepang terhadap dolar AS dan sebaliknya.

Apresiasi tajam yang terjadi sebelum Plaza Accord pada awal tahun 1980an sungguh mengejutkan ketika dolar berjuang untuk mempertahankan nilainya.

Saya menulis tentang ini di postingan blog terbaru saya – Diskusi tentang Plaza Accord 2.0 harus belajar dari pelajaran Plaza Accord 1.0 (1 Desember 2025).

Namun, periode terkinilah yang paling menarik dalam diskusi ini.

Depresiasi yen terbaru dimulai pada Februari 2021 (JPY=103,79 pada Januari 2021).

Baru pada awal tahun 2022 inflasi mulai meningkat.

Menyusul dimulainya permusuhan pada tahun 2014 (aneksasi Krimea, dll.), Putin menginvasi Ukraina untuk kedua kalinya pada Februari 2022.

Harga minyak OPEC resmi mulai naik pada November 2020, naik dari US$36.152 per barel ke puncak US$114,83 per barel pada Mei 2022.

Kenaikan harga energilah yang menyebabkan kenaikan inflasi, bersamaan dengan kendala pasokan akibat pelonggaran pembatasan Covid dan kebodohan Putin.

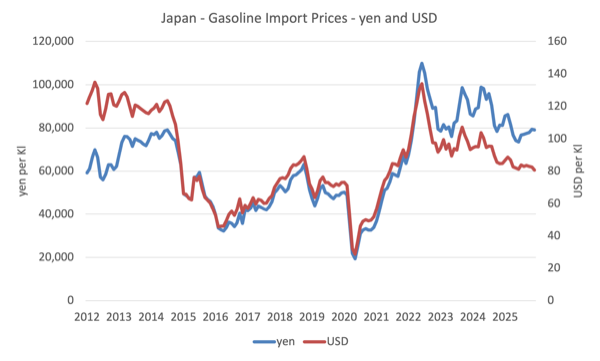

Grafik di bawah menunjukkan tren harga bensin impor di Jepang dalam yen Jepang dan dolar AS.

Pergerakan ini terutama didorong oleh faktor global, namun kami mengamati dampak depresiasi yen (garis biru JPY menyimpang dari garis merah USD) setelah kenaikan suku bunga OPEC pada tahun 2020-2023.

Jadi meskipun harga bensin dalam yen Jepang dan dolar AS mengalami tren penurunan, namun harga keduanya berbeda.

Ketika Bank of Japan memutuskan untuk mempertahankan suku bunga pada awal wabah inflasi tahun 2021 sementara bank sentral lainnya secara agresif menaikkan suku bunga, Bank of Japan mengetahui bahwa hal tersebut akan berdampak pada nilai tukar.

Ketika The Fed mulai menaikkan suku bunga pada Maret 2022, yen diperdagangkan pada 118,5774 terhadap dolar.

Sejak Maret 2022, yen Jepang telah terdepresiasi sekitar 32,1% terhadap dolar AS, yang merupakan perubahan rasio yang signifikan.

Tahun lalu, para “ahli” arus utama menyatakan bahwa devaluasi adalah bukti bahwa defisit fiskal Jepang yang terus-menerus dan rasio utang publik yang tinggi ditolak oleh pasar keuangan.

Namun, ada faktor lain yang juga berperan.

Mata uang tersebut menguat setelah gempa bumi dan tsunami Tohoku tahun 2011, yang dikenal sebagai Gempa Besar Jepang Timur, karena perusahaan asuransi yang terkena dampak diperkirakan harus merepatriasi aset mata uang asing.

Hal ini tidak terjadi, namun mata uang masih terapresiasi, meskipun kebijakan moneter dan fiskal sebagian besar tidak berubah antara dulu dan sekarang.

Jika Anda mengamati grafik tersebut, Anda akan melihat beberapa periode apresiasi, terutama sejak tahun 1990an, meskipun kebijakan makroekonomi telah bersifat ekspansif sepanjang periode tersebut (kecuali untuk periode yang singkat).

Tak satu pun dari peristiwa ini yang ada hubungannya dengan kebijakan dalam negeri.

Misalnya, kita mungkin bertanya, apa yang terjadi ketika yen terdepresiasi secara signifikan terhadap dolar AS antara bulan November 2011 dan Agustus 2015, yang mencerminkan perubahan yang terjadi selama krisis keuangan global?

Apakah yen tiba-tiba menjadi mata uang yang tidak aman?

Jika memang demikian, mengapa mata uang mulai terapresiasi lagi hingga periode ketika selisih suku bunga bank sentral mulai melebar sebagai respons terhadap respons berbeda terhadap tekanan inflasi?

Ketika pertumbuhan ekspor melambat, ekspor neto mengalami defisit pada pertengahan tahun 2011 dan tidak kembali menjadi surplus hingga kuartal bulan September 2016.

Perubahan perdaganganlah yang mendorong perubahan nilai tukar.

Peristiwa-peristiwa tersebut antara lain adalah defisit fiskal yang terus terjadi di Jepang, peningkatan rasio utang publik, kebijakan moneter tanpa suku bunga, dan pelonggaran kuantitatif dalam skala besar untuk pembelian utang pemerintah.

Devaluasi yang terkait dengan “tiga anak panah Abenomics” yang bertujuan untuk menghidupkan kembali pertumbuhan ekonomi dan memecahkan hambatan deflasi merupakan studi kasus yang menarik.

Diketahui bahwa pemerintahan Abe secara implisit menginginkan depresiasi tajam terhadap yen sejak tahun 2012 sebagai bagian dari rencananya untuk merefleksikan perekonomian Jepang.

Sebelum pemilihannya, sektor manufaktur Jepang sedang berjuang dengan tingginya nilai yen, yang memperburuk kondisi deflasi sehingga sulit untuk mendorong pertumbuhan upah.

Perubahan signifikan pada nilai yen sebagian besar mencerminkan perubahan aktivitas dan kebijakan global serta spekulasi yang mengambil keuntungan dari perubahan tersebut.

Kasus dasarnya adalah yen adalah mata uang safe-haven, meskipun beberapa media baru-baru ini melaporkan sebaliknya.

Terdapat perdebatan mengenai sejauh mana apa yang disebut “carry trades” telah mendorong pergerakan yen baru-baru ini.

Penjelasan umum adalah bahwa perbedaan suku bunga mendorong investor untuk mengalihkan yen yang dipinjam dengan suku bunga rendah ke mata uang lain untuk mencari imbal hasil yang lebih tinggi.

Tentu saja hal ini dapat menjelaskan beberapa pergerakan tersebut, namun penjelasan yang lebih masuk akal adalah bahwa pergeseran neraca perdagangan menuju defisit dalam beberapa tahun terakhir telah berkontribusi terhadap pelemahan mata uang (terdapat kelebihan pasokan yen di pasar).

Depresiasi yen yang dimulai pada awal tahun 2012 bertepatan dengan penutupan pembangkit listrik tenaga nuklir akibat tsunami. Impor energi Jepang untuk pembangkit listrik meningkat sehingga mengakibatkan defisit neraca perdagangan.

Yen pulih seiring kembalinya surplus perdagangan, sebelum terdepresiasi karena virus corona memangkas ekspor dan menyebabkan defisit perdagangan.

Ketika neraca perdagangan kembali surplus, yen akan menguat didorong oleh arus perdagangan.

Data IHK terbaru

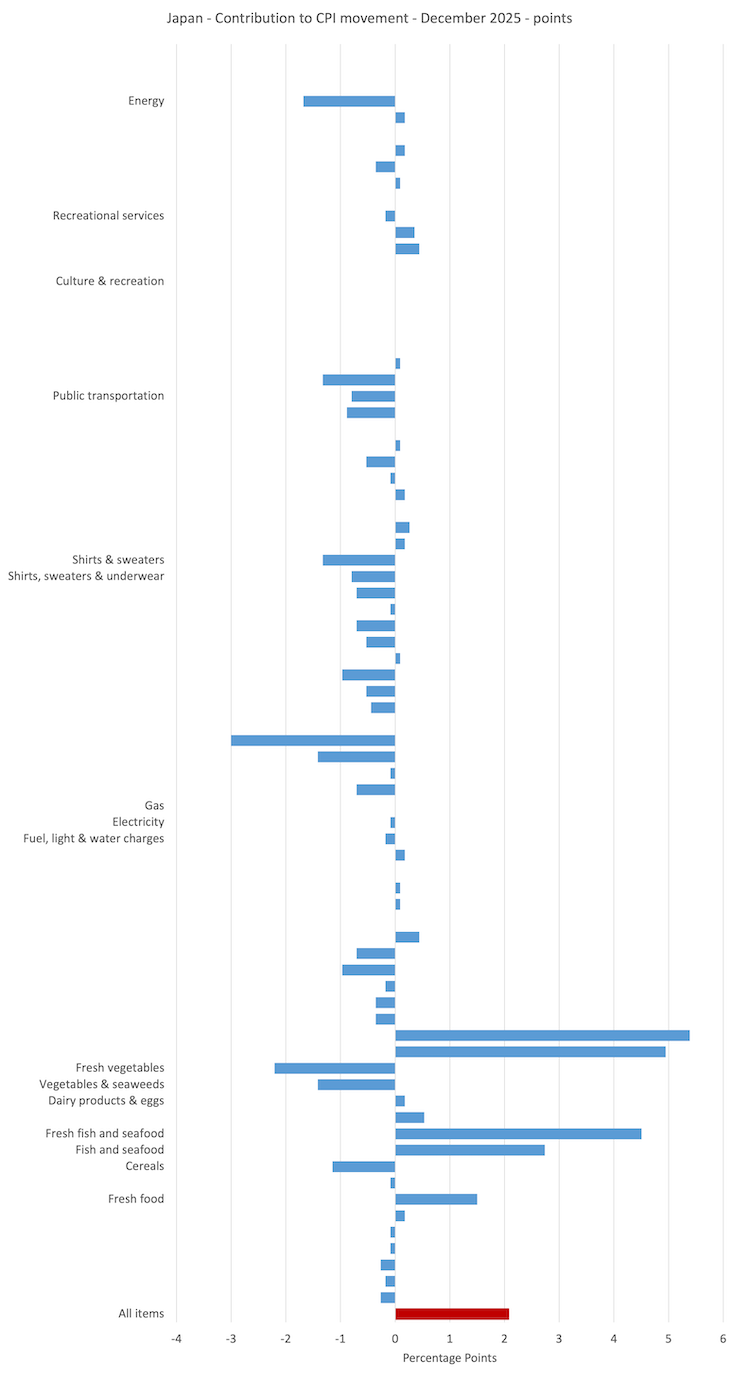

Data CPI terbaru Jepang menarik.

Ini adalah grafik yang dihasilkan berdasarkan data harga terbaru yang dirilis oleh layanan e-Stat pemerintah Jepang ().

Ini menunjukkan kontribusi berbagai sub-indeks Jepang terhadap tingkat inflasi secara keseluruhan pada bulan Desember 2025 (data terbaru tersedia)

Semua item diindeks dengan warna merah, saya hanya menandai kontribusi yang lebih besar (positif atau negatif).

Inflasi saat ini didorong oleh harga pangan di Jepang.

Dampak awal dari kenaikan harga energi mulai memudar.

Apa yang mendorong harga pangan lebih tinggi?

Ada tiga faktor domestik yang saling terkait:

1. Gagal panen akibat kekeringan – Gelombang panas akibat perubahan iklim akan mengurangi pasokan pada musim panas 2023.

2. Meningkatnya biaya pertanian – terutama biaya pupuk dan tenaga kerja.

3. Membludaknya pariwisata, khususnya wisatawan Tiongkok, telah menyebabkan peningkatan permintaan.

Ini adalah pengemudi yang sangat menarik.

Devaluasi yen telah memicu ledakan pariwisata besar-besaran di Jepang selama beberapa tahun terakhir.

Hal ini mendorong “ekspor” (pariwisata, meskipun dilakukan di dalam negeri, dianggap sebagai ekspor).

Hal ini memberikan tekanan apresiasi pada yen karena pihak asing menuntut yen untuk melakukan hal-hal dalam masyarakat yang digerakkan oleh uang tunai.

Namun mengingat Jepang mengimpor pangan dan energi dalam jumlah besar, hal ini juga mendorong permintaan impor.

Hal ini dapat dirangkum dalam narasi pembangunan ekonomi (khususnya narasi Dana Moneter Internasional) yang mendesak negara-negara untuk mengembangkan pariwisata guna “memperbaiki” ketidakseimbangan perdagangan.

Persoalannya, pariwisata sangat padat impor karena wisatawan menginap di hotel yang membutuhkan AC (menggunakan energi) dan banyak mengonsumsi makanan impor.

Pada akhirnya, meskipun sikap kasar yang terjadi membuat kepentingan komunitas lokal Jepang terlampaui, dampaknya bisa negatif.

4. Karena prediksi gempa yang telah lama ditunggu-tunggu akan terjadi di Palung Nankai pada tahun 2024, maka pembelian panik (panic shopping) secara besar-besaran juga terjadi di supermarket.

Namun faktor global juga berperan, termasuk pembatasan ekspor yang diberlakukan oleh pemerintah India pada tahun 2023.

Faktor iklim yang mempengaruhi Jepang bersifat global dan mencakup banjir, panas terik, dan curah hujan yang tidak mencukupi, sehingga mengurangi hasil panen padi.

Yang penting, faktor-faktor ini sebagian besar tidak sensitif terhadap perubahan suku bunga.

Selain faktor-faktor tersebut, industri transportasi kini jelas menghadapi kekurangan tenaga kerja, sehingga meningkatkan biaya transportasi bagi dunia usaha.

Sekali lagi, masalah ini tidak bisa diselesaikan dengan menaikkan suku bunga.

sebagai kesimpulan

Kita juga perlu memiliki perspektif mengenai semua ini.

Terlepas dari itu, inflasi umum hanya sebesar 2,1% dan menurun setelah devaluasi tajam dan ketergantungan pada impor utama seperti pangan dan energi.

Harga energi turun 3,1% tahun lalu, dan hal ini tidak ada hubungannya dengan kebijakan moneter.

Inflasi harga pangan juga menurun seiring dengan penyesuaian negara terhadap serangkaian faktor-faktor yang mendorong kenaikan harga pangan yang disebutkan di atas.

Saya akan menjawab pertanyaan lain yang diajukan dalam pendahuluan secara lebih rinci di lain hari.

Itu cukup untuk hari ini!

(c) Hak Cipta 2026 William Mitchell. semua hak dilindungi undang-undang.

kegiatan ekonomi

prinsip ekonomi

ekonomi kreatif, ilmu ekonomi adalah, pelaku ekonomi

, kegiatan ekonomi adalah, sistem ekonomi

#Inflasi #Jepang #Kebijakan #moneter #tidak #berubah #berhatihatilah #dengan #apa #yang #Anda #inginkan #pariwisata #William #Mitchell #Teori #Moneter #Modern