Apa itu rumah milik bank? Panduan Properti REO – Beragampengetahuan

Contents

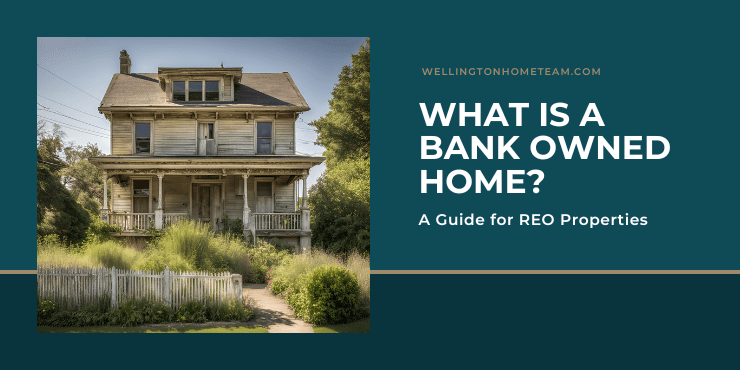

Apa itu rumah milik bank? Panduan Properti REO

Saat membeli rumah, banyak calon pembeli mungkin menemukan properti berlabel “Milik Bank”. Istilah ini umumnya digunakan dalam pencatatan real estat dan mengacu pada rumah yang telah diambil alih dan sekarang dimiliki oleh bank atau pemberi pinjaman yang membiayai hipotek asli. Rumah milik bank dapat memberikan peluang bagus bagi pembeli rumah, namun ada beberapa hal yang perlu Anda ketahui sebelum membeli properti jenis ini.

Apa itu rumah milik bank?

Rumah milik bank, disebut juga properti REO (real estateowned), adalah rumah atau properti yang telah melalui proses penyitaan dan kini dimiliki oleh lembaga pemberi pinjaman yang mengambil alih properti tersebut setelah peminjam gagal bayar. hipotek. Untuk memahami hal ini, mari kita telusuri dulu proses penyitaan.

Bagaimana sebuah rumah menjadi milik bank

Sebuah rumah menjadi milik bank ketika pemilik rumah tidak dapat membayar hipotek dan gagal membayar pinjaman. Setelah keterlambatan pembayaran, pemberi pinjaman (biasanya bank atau perusahaan hipotek) akan memulai proses penyitaan. Penyitaan adalah proses hukum yang memungkinkan pemberi pinjaman mengambil alih properti untuk menagih hutang yang belum dibayar.

- Sebelum pembayaran terlewat dan penyitaan: Proses penyitaan biasanya dimulai setelah beberapa kali pembayaran terlewat, biasanya tunggakan 3 sampai 6 bulan. Pemberi pinjaman akan mencoba bekerja sama dengan pemilik rumah untuk mengejar pembayaran atau mengubah pinjaman. Namun jika tidak berhasil maka proses dilanjutkan ke tahap berikutnya.

- Pemberitahuan Pelanggaran: Jika pemilik rumah gagal mencapai kesepakatan dengan pemberi pinjaman, bank akan mengajukan Notice of Default (NOD) ke daerah yang menunjukkan bahwa pemilik rumah gagal membayar pinjaman. Pemberitahuan tersebut secara terbuka mencatat bahwa rumah tersebut dalam bahaya penyitaan.

- lelang: Setelah pemberitahuan gagal bayar diajukan, pemberi pinjaman akan mencoba menjual rumah di lelang penyitaan. Selama lelang, pemberi pinjaman menetapkan tawaran minimum, yang biasanya sama dengan jumlah utang hipotek ditambah biaya hukum. Jika tidak ada yang menawar pada atau di atas harga ini, properti tidak akan terjual.

- Bank mengambil alih kepemilikan: Jika rumah tersebut tidak terjual dalam lelang, maka bank akan mengambil alih properti tersebut dan properti tersebut menjadi milik bank. Pada titik ini, pemberi pinjaman akan mendaftarkan properti untuk dijual melalui saluran real estat tradisional untuk mendapatkan kembali saldo pinjaman sebanyak mungkin.

Keuntungan dan Kerugian Membeli Rumah Milik Bank

Keuntungan membeli rumah milik bank:

Membeli rumah milik bank dapat menawarkan beberapa keuntungan, namun penting untuk dilakukan dengan hati-hati. Berikut beberapa potensi keuntungan membeli rumah milik bank:

Harga pembelian lebih rendah: Rumah milik bank sering kali dihargai di bawah harga pasar, sehingga memberikan potensi penghematan bagi pembeli.

Harga pembelian lebih rendah: Rumah milik bank sering kali dihargai di bawah harga pasar, sehingga memberikan potensi penghematan bagi pembeli.- Potensi investasi: Properti milik bank mungkin menawarkan investor kesempatan untuk membeli dengan harga rendah, merenovasi, menjual kembali atau menyewakan untuk mendapatkan keuntungan.

- Peluang tawar-menawar: Jika bank telah memegang properti tersebut untuk sementara waktu, bank mungkin bersedia menurunkan harganya lebih lanjut untuk menghapusnya dari pembukuannya.

- Potensi berkurangnya persaingan (untuk beberapa pembeli): Meskipun investor sering bersaing untuk mendapatkan rumah milik bank, beberapa pembeli mungkin mendapati persaingan yang ada lebih sedikit dibandingkan di pasar pembelian rumah tradisional.

Kerugian membeli rumah milik bank:

Meskipun membeli rumah milik bank menawarkan beberapa keuntungan, ada juga kerugian membeli rumah milik bank.

- Dijual Apa Adanya: Rumah milik bank sering kali dijual tanpa perbaikan atau jaminan apa pun, artinya pembeli bertanggung jawab untuk memperbaiki masalah apa pun.

- Kemungkinan kerusakan properti: Banyak rumah milik bank yang kosong dalam jangka waktu lama, sehingga berpotensi menimbulkan kerusakan akibat kelalaian, vandalisme, atau cuaca.

- Pengungkapan Terbatas: Bank sering kali tidak memberikan rincian apa pun tentang sejarah atau pemeliharaan properti, sehingga pembeli hanya memiliki sedikit pengetahuan tentang masalah masa lalu.

- Proses mematikan yang lama: Birokrasi dan dokumen bank dapat membuat proses penutupan lebih lama dan lebih rumit dibandingkan dengan pembelian rumah tradisional.

- Persaingan dari investor: Banyak rumah milik bank menarik investor dengan penawaran tunai, sehingga menyulitkan pembeli rata-rata untuk bersaing, terutama mereka yang telah mendapatkan pembiayaan.

- Risiko masalah hak milik lebih tinggi: Meski bank biasanya memberikan hak milik yang jelas, namun permasalahan tetap bisa muncul, apalagi jika proses penyitaannya tidak ditangani dengan baik.

Cara membeli rumah milik bank

Jika Anda memutuskan untuk membeli rumah milik bank, penting untuk melakukan pendekatan transaksi dengan pengetahuan dan persiapan yang benar. Berikut langkah-langkah yang harus diikuti saat membeli properti milik bank:

1. Dapatkan persetujuan awal untuk pembiayaan: Sebelum Anda mulai membeli rumah milik bank, pastikan Anda memiliki pembiayaan yang siap jika Anda tidak membayar tunai. Ini berarti mendapatkan persetujuan awal untuk hipotek, menjelajahi berbagai program pinjaman yang memenuhi syarat untuk Anda, dan mendapatkan surat persetujuan awal untuk program pinjaman yang Anda pilih.

2. Bekerja dengan agen real estat berpengalaman: Rumah milik bank bisa memiliki nuansa unik, jadi bekerja sama dengan agen real estate berpengalaman adalah suatu keharusan. Agen yang memahami properti REO dapat membantu Anda mengidentifikasi potensi masalah, bernegosiasi dengan bank, dan memandu Anda melalui seluruh proses pembelian rumah.

3. Kirimkan penawaran kompetitif: Saat mengajukan penawaran rumah milik bank, bersiaplah untuk mengajukan penawaran yang kompetitif. Selain itu, bank diharapkan menggunakan kontrak mereka sendiri, yang akan menguntungkan mereka. Karena bank tertarik untuk menutup kerugian dengan cepat, mereka mungkin akan menerima tawaran di bawah harga jual selama hal tersebut masuk akal secara finansial.

4. Lakukan pemeriksaan menyeluruh: Pastikan untuk mendapatkan inspeksi rumah profesional untuk mengungkap masalah tersembunyi pada properti tersebut. Ini akan membantu Anda menentukan apakah rumah tersebut layak untuk diinvestasikan atau apakah perbaikan yang diperlukan akan melebihi nilai pasar properti tersebut.

5. Bersiaplah untuk proses yang panjang: Seperti disebutkan sebelumnya, proses pembelian rumah milik bank bisa memakan waktu lebih lama dibandingkan membeli rumah tradisional. Bersabarlah dan pastikan Anda memiliki semua pembiayaan dan dokumentasi untuk menghindari penundaan. Juga, bersiaplah jika kesepakatan itu berantakan. Kebanyakan bank akan memasukkan klausul dalam kontrak yang memberi mereka hak untuk membatalkan kontrak karena alasan tertentu.

Pertanyaan Yang Sering Diajukan Tentang Membeli Rumah Milik Bank

Apakah rumah milik bank lebih murah dibandingkan rumah tradisional?

Rumah milik bank seringkali dihargai di bawah harga pasar. Hal ini karena bank ingin menjual properti dengan cepat dan menutup kerugiannya, sehingga membuat rumah milik bank menjadi pilihan menarik bagi pembeli yang mencari harga murah. Namun, tidak semua aset milik bank menjadi lebih murah.

Apakah ada jaminan atau jaminan atas rumah milik bank?

Tidak, rumah milik bank biasanya dijual “apa adanya”. Bank tidak akan melakukan perbaikan atau memberikan jaminan apapun, sehingga penting bagi pembeli untuk melakukan uji tuntas.

Bisakah saya menegosiasikan harga rumah milik bank?

Meskipun bank memiliki insentif untuk menjual properti, mereka sering kali memiliki harga tetap atau fleksibilitas terbatas pada harga jual. Namun, mungkin masih ada ruang untuk negosiasi, terutama jika properti tersebut sudah lama dipasarkan atau memerlukan perbaikan besar.

Apakah saya perlu segera mengajukan penawaran atas rumah milik bank?

Rumah milik bank memiliki harga yang bersaing sehingga disarankan untuk melakukan penawaran sesegera mungkin, tetapi hanya jika Anda berminat.

Dapatkah saya melihat bagian dalam rumah milik bank sebelum mengajukan penawaran?

Dapatkah saya melihat bagian dalam rumah milik bank sebelum mengajukan penawaran?

Ya, sebagian besar rumah milik bank terdaftar di agen real estat dan tersedia untuk dipamerkan.

Bagaimana jika rumah milik bank tersebut kondisinya memprihatinkan?

Jika rumah dalam kondisi buruk, pembeli mungkin perlu membayar biaya perbaikan yang besar. Meskipun bank sering kali menurunkan daftar harga properti ini untuk memperhitungkan biaya perbaikan, penting untuk mempertimbangkan potensi biaya renovasi sebelum membeli.

Apa perbedaan proses penutupan rumah milik bank dengan pembelian rumah tradisional?

Ya, proses penutupan rumah milik bank mungkin lebih rumit dan memakan waktu lebih lama. Bank sering kali memerlukan dokumen tambahan dan mungkin memerlukan waktu lebih lama untuk meninjau tawaran atau menanggapi pembeli. Sangat penting untuk bersabar dan bekerja sama dengan agen real estat yang berpengetahuan untuk membantu memandu Anda melalui proses tersebut.

Bisakah saya melakukan perbaikan rumah milik bank sebelum ditutup?

Tidak, perbaikan biasanya tidak diperbolehkan sebelum penutupan. Properti akan dijual “sebagaimana adanya” dan segala perbaikan yang diperlukan harus dilakukan oleh pembeli setelah penutupan.

Apakah ada hak gadai atau pajak yang belum dibayar atas rumah milik bank?

Bank biasanya akan melunasi semua hak gadai atau pajak yang belum dibayar sebelum menjual properti. Namun, penting bagi pembeli untuk melakukan uji tuntas dan memastikan bahwa properti tersebut memiliki hak milik yang jelas.

Bisakah saya mengajukan penawaran untuk rumah milik bank yang memiliki kontinjensi?

Ya, Anda dapat membuat penawaran yang disertai kontinjensi, misalnya kontinjensi pembiayaan atau kontinjensi inspeksi. Namun, perlu diingat bahwa bank mungkin tidak sefleksibel penjual perorangan dalam menghadapi keadaan yang tidak terduga, dan mereka mungkin lebih memilih untuk tidak menyediakan penawaran untuk mempercepat prosesnya.

Apa yang harus saya lakukan jika saya tertarik membeli rumah milik bank?

Jika Anda tidak membayar tunai, dapatkan persetujuan awal untuk pembiayaan terlebih dahulu. Bekerja samalah dengan agen real estat yang berpengalaman di properti REO untuk membantu memandu Anda melalui proses tersebut. Pastikan Anda menjadwalkan pemeriksaan rumah secara menyeluruh untuk mengungkap masalah tersembunyi dan mempersiapkan kemungkinan waktu penutupan yang lebih lama.

pemikiran terakhir

Rumah milik bank dapat menjadi pilihan menarik bagi pembeli rumah yang mencari harga murah atau investor yang tertarik untuk menjual atau menyewa properti. Namun, membeli rumah milik bank bukan untuk semua orang, dan itu tidak selalu merupakan “kesepakatan” terbaik. Jadi sebelum pembeli berkomitmen, mereka perlu mengetahui apa yang mereka hadapi, dan agen lokal akan dapat memandu mereka melalui proses tersebut.

Mohon pertimbangkan untuk menyebarkan berita dan berbagi; Apa itu Rumah Milik Bank? Panduan Properti REO

Pelajari apa itu rumah milik bank serta pro dan kontra membeli properti REO dalam panduan komprehensif ini. #real estat #rumah milik bank

Tentang penulis

Agen real estate terkemuka di Wellington, Michelle Gibson, menulis: “Apa itu Rumah Milik Bank? Panduan Properti REO”

Michelle telah mengkhususkan diri dalam real estat perumahan di Wellington, Florida dan sekitarnya sejak tahun 2001. Apakah Anda ingin membeli, menjual, atau menyewakan, dia akan memandu Anda melalui seluruh transaksi real estat. Jika Anda siap menerapkan pengetahuan dan keahlian Michelle untuk Anda, telepon atau kirim email kepadanya hari ini.

Area layanan meliputi Wellington, Lake Worth, Royal Palm Beach, Boynton Beach, West Palm Beach, Loxahatchee, Greenacres dan banyak lagi.

Apa itu rumah milik bank? Panduan Properti REO

properti rumah

properti rumah minimalis

brosur properti rumah, iklan properti rumah

, beragampengetahuan properti terbaru 2023, cara jual rumah ke agen properti, agen jual beli rumah jasa properti, properti rumah mewah

#Apa #itu #rumah #milik #bank #Panduan #Properti #REO

Related Posts

Amazon menambahkan feed sehingga pedagang dapat memperoleh eksposur melalui Shop Direct – Beragampengetahuan