Saham dividen -YIELD tinggi ini menurun sebesar 10% pada tahun 2025. Itu sebabnya sekarang menjadi pembelian. – Beragampengetahuan

Clorox (Clx -0,86%)) Sejauh ini, ini adalah 10,1% tahun pada saat penulisan, dengan sebagian besar penurunan ini minggu lalu ketika perusahaan melaporkan hasil fiskal 2025 pada kuartal kedua. Produsen Bleach, Kingsford Chanceal, Peternakan Hidden Valley, Burt’s Bees dan lainnya telah berada di kereta dalam beberapa tahun terakhir, tetapi akhir twist akhirnya terlihat.

Dengan hasil dividen 3,3% dan 40 tahun berturut -turut meningkat dividen, Clorox menonjol sebagai peluang yang kuat untuk pendapatan pasif, tetapi hanya jika fondasi utama bisnis meningkat. Oleh karena itu, penjualan saham Clorox adalah kesempatan untuk membeli investor jangka panjang.

Sumber Gambar: Getty Images.

Contents

Kembali ke trek

Dalam lima tahun terakhir, pendapatan Clorox telah ada di mana -mana karena alasan eksternal dan internal. Pandemi Covid-19 menyebabkan lompatan permintaan untuk produk rumah tangga dan kebersihan, awalnya mendapat manfaat dari Clorox. Tetapi kemudian perusahaan melebih -lebihkan tren permintaan, membuatnya sangat rentan terhadap rantai pasokan dan tekanan inflasi.

Pada bulan Agustus 2021, selama pandemi, Clorox mengumumkan rencana lima tahun untuk menggantikan sistem perencanaan sumber daya (ERP), pindah ke platform berbasis cloud dan berinvestasi dalam teknologi digital lainnya. Tujuannya adalah untuk memodernisasi operasi internal Clorox – dari rantai pasokan hingga pembiayaan dan manajemen data – untuk meningkatkan efisiensi. Total harga diharapkan menjadi $ 560 juta hingga $ 580 juta.

Melalui Q4 fiskal 2023, Clorox telah mengambil biaya penyusutan $ 445 juta dalam vitamin, mineral dan melengkapi bisnis karena bertujuan untuk mengoptimalkan portofolionya untuk fokus pada merek utamanya. Kemudian, pada tahun fiskal 2024, dibutuhkan biaya penyelesaian satu kali yang bukan $ 171 juta. Clorox juga menderita cyberatta yang mahal, yang paling mempengaruhi hasil fiskal tahun 2023 dan fiskal 2024 dan pada bulan Maret 2024 perusahaan mengumumkan rilis operasinya di Argentina, Uruguay dan Paraguay.

Tak perlu dikatakan, Clorox tidak memiliki tahun “normal” pandemi. Cara yang lebih baik untuk mengevaluasi efisiensi perusahaan adalah laba yang dikoreksi, yang mencerminkan efektivitas bisnis utama dengan menghilangkan biaya satu kali atau biaya tambahan untuk berinvestasi dalam ERP.

Clorox berinvestasi dalam pertumbuhan jangka panjang

Clorox berfokus pada peningkatan margin, bukan pertumbuhan pendapatan. Kuartal yang paling baru dilaporkan, Q2 fiskal 2025, mencatat kuartal kesembilan berturut -turut dari ekspansi margin kotor. Untuk tahun fiskal penuh, Clorox menargetkan penjualan penjualan organik dari 3% hingga 5% – kecuali untuk dampak transisi ERP. Perusahaan mengharapkan margin kotor tahun fiskal penuh untuk memperluas 125 hingga 150 poin.

Clorox telah meningkatkan panduan yang disesuaikan pada laba tahun fiskal ke kisaran baru $ 6,95 menjadi $ 7,35, peningkatan tahun dengan tahun sebesar 16% di titik tengah. Clorox akan memiliki rasio harga 20,4 berdasarkan estimasi hasil fiskal 2025 (periode yang berakhir 30 Juni) dan harga saham $ 145,95 pada saat penulisan.

Meskipun berfokus pada profitabilitas, iklan dan penjualan adalah elemen kunci dari strategi Clorox. Dengan kata lain, itu tidak menerapkan pengurangan pengurangan biaya hanya untuk mengeluarkan setiap persentase margin. Baru -baru ini, ia percaya menghabiskan uang untuk menghasilkan uang dengan menggandakan merek -merek terkuatnya yang paling dipanggang. Untuk fiskal 2025, perkiraan untuk penjualan Clorox dan biaya administrasi adalah 15% hingga 16% dari penjualan bersih dan iklan dan promosi penjualan, yang 11% hingga 11,5%.

Biaya Penjualan Agresif Clorox, Umum dan Administrasi (SG&A) luar biasa karena mereka mempengaruhi margin operasi daripada margin kotor. Jadi, Clorox dapat memperluas margin kotor, tetapi pada akhirnya harus menunjukkan bahwa ia juga dapat mempertahankan margin operasi yang kuat. Investasi ERP adalah upaya untuk meningkatkan efisiensi dan pada gilirannya margin operasi. Tetapi masih harus dilihat jika biayanya sepadan.

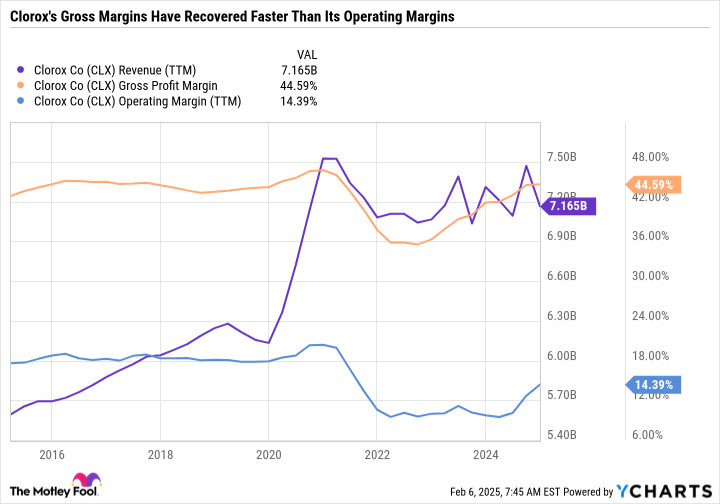

Seperti yang dapat Anda lihat di grafik berikutnya, pendapatan Clorox diratakan setelah pandemi mereka meningkat dan margin kotor telah pulih. Namun, margin operasi masih menurun dengan beberapa poin persentase level sebelum pandemi.

CLX Revenue Data (TTM) dari YCHARTS. TTM = tertinggal 12 bulan.

Perbedaan dalam beberapa poin persentase dalam margin operasi dapat mengubah perusahaan yang baik menjadi perusahaan yang hebat. Atau dalam kasus Clorox, perubahan poin persentase dalam margin operasi sama dengan $ 70 juta atau lebih berayun dalam pendapatan operasional. Jadi, sementara clorox’s reverse berkembang dengan baik, ia masih harus menunjukkan bahwa penjualannya, investasi jangka panjang dan biaya SG&A dibayarkan.

Clorox adalah pembelian jika Anda suka di mana bisnis diarahkan

Membeli Clorox sekarang menjadi janji untuk manajemen yang membuat keputusan yang tepat dengan merestrukturisasi bisnis melalui proses internal dan bagaimana ia mendistribusikan dolar iklan di sekitar merek -merek besar ini. Berinvestasi dalam merek terbaik, Clorox memprioritaskan perpanjangan margin kotor atas pertumbuhan pendapatan, yang dapat membantu mengambil pangsa pasar dalam kategori utama jika iklan tersebut efektif.

Hasil dividen 3,3% juga memberikan alasan yang luar biasa untuk memiliki saham, terutama karena giliran terbalik akan berharap untuk mengakhiri atau dua tahun depan.

podcast

google podcast

podcast, podcast adalah, google podcast, apa itu podcast, indonesian podcast, contoh naskah podcast, contoh script podcast, cara buat podcast di spotify, cara upload podcast di spotify

#Saham #dividen #YIELD #tinggi #ini #menurun #sebesar #pada #tahun #Itu #sebabnya #sekarang #menjadi #pembelian