Beberapa catatan mengenai defisit fiskal dan penerbitan utang yang sedang berlangsung – William Mitchell – Teori Moneter Modern – Beragampengetahuan

Pemerintah tidak bisa terus menjalankan defisit fiskal! Ya, kamu bisa. Bagaimana? Anda perlu memahami apa itu defisit dan bagaimana defisit itu terjadi untuk menjawab pertanyaan ini. Namun bukankah surplus fiskal merupakan hal yang harus dilakukan pemerintah? Mengapa mengajukan pertanyaan seperti ini? Mengapa tidak mengeksplorasi dan memahami bahwa ini semua tentang konteks? Apa maksudnya konteks? Jelas bahwa jika negara mengalami defisit, negara tersebut harus membiayai dirinya sendiri dengan utang, dan itu menjadi berbahaya, bukan? Ia tidak “membiayai” dirinya sendiri dengan utang, dan menganggap hal itu berarti Anda tidak memahami karakteristik dasar uang yang dikeluarkan oleh pemerintah sebagai monopoli. Klaim mengenai berlanjutnya defisit dan pembiayaan utang muncul secara teratur di semua lapisan masyarakat—di meja makan keluarga, selama pemilu, di media, dan hampir di mana pun kita membahas pemerintahan. Mungkin hal-hal tersebut tidak diungkapkan dengan cukup halus, namun terus-menerus dilatih dan tanggapan yang saya berikan di atas sebagian besar tidak dipahami, yang berarti bahwa pilihan-pilihan kebijakan terdistorsi dan sering kali keputusan-keputusan kebijakan yang terburuk diambil. Jadi meskipun saya telah banyak menulis tentang masalah ini di masa lalu, saya pikir sudah waktunya untuk memperbaruinya – termotivasi oleh percakapan lain yang saya lakukan kemarin yang tidak ingin saya ungkapkan. Namun hal ini memberi tahu saya bahwa masih banyak pekerjaan yang harus dilakukan untuk membawa MMT ke titik awal.

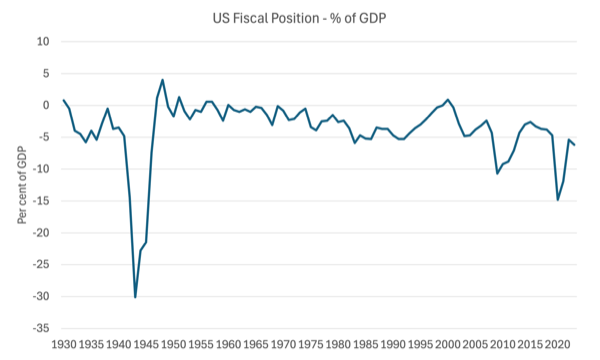

Ambil contoh pemerintah federal AS.

Bagan di bawah menunjukkan posisi fiskal pemerintah AS sebagai persentase PDB dari tahun 1930 hingga 2023.

Apa yang Anda amati?

Data historis menunjukkan bahwa dari tahun 1930 hingga 2023, pemerintah AS mengalami defisit dalam 81 dari 95 tahun, atau 85,2% dari keseluruhan periode tersebut.

Fakta lainnya adalah ketika neraca fiskal mencapai atau mendekati surplus, maka hal tersebut akan diikuti dengan kontraksi ekonomi.

Data ini tidak dapat disangkal.

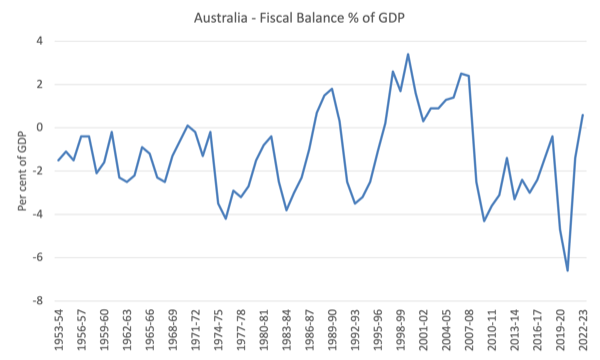

Lihat data Persemakmuran Australia (tersedia di sini).

Bagan di bawah menunjukkan posisi fiskal pemerintah AS sebagai persentase PDB dari tahun 1953-54 hingga 2022-2023.

Data terkini yang disediakan oleh pemerintah berasal dari tahun 1970-71, namun RBA juga memberikan beberapa data historis yang membawa kita kembali ke tahun 1953-54.

Kebanyakan yang Anda lihat adalah defisit.

Pada akhir tahun 1980an, pemerintahan Partai Buruh saat itu terobsesi dengan neoliberalisme dan surplus suci, dan mereka mencatat surplus selama empat tahun, yang berpuncak pada resesi terburuk sejak Depresi Besar pada tahun 1930an.

Sejak tahun 1996, pemerintahan Konservatif yang juga memiliki obsesi serupa mencatat surplus berturut-turut hingga digulingkan pada tahun 2007.

Periode singkat dalam sejarah kita ini dipandang oleh para kritikus sebagai “norma.”

Namun seperti yang terlihat pada grafik, ini adalah periode khusus dalam sejarah keuangan pemerintah Australia.

Selain itu, hal ini bertepatan dengan peningkatan utang rumah tangga yang signifikan – dari 51,4% pendapatan yang dapat dibelanjakan pada tahun 1996 menjadi 163,5% pada tahun 2007, ketika mereka berhenti menjabat.

Ketika pemerintah terus menerapkan kebijakan penghematan, rasionya saat ini berada pada kisaran 186%.

Kita harus memahami bahwa dua peristiwa surplus fiskal dan meningkatnya utang rumah tangga pada hakikatnya saling terkait.

Upaya mencapai surplus fiskal sejak tahun 1996 terjadi bersamaan dengan meluasnya deregulasi pasar keuangan, dimana sebagian besar kredit bank diserap oleh sektor rumah tangga.

Ini juga merupakan periode ketika pertumbuhan upah riil ditekan oleh undang-undang hubungan industrial yang kejam yang dirancang untuk menghapuskan serikat pekerja dan menggeser perimbangan kekuasaan agar berpihak pada pengusaha.

Yang terpenting, satu-satunya cara agar surplus fiskal ini dapat dicatat dalam jangka waktu yang lebih lama (lebih dari satu dekade) adalah jika pertumbuhan ekonomi (dan pertumbuhan pendapatan pajak) ditopang oleh peningkatan utang sektor rumah tangga, yang membuat Rumah Tangga mampu mempertahankan pertumbuhan belanja konsumsi rumah tangga karena terhambat oleh penghematan fiskal dan penekanan upah riil.

Jika rumah tangga tidak berhutang dan menggunakan kredit untuk menjaga pertumbuhan belanja, perekonomian akan merosot tajam setahun setelah surplus pertama pada tahun 1996-97 dan posisi fiskal akan dengan cepat kembali ke defisit.

Hal lain yang patut diapresiasi adalah, seperti yang kita lihat ketika krisis keuangan global melanda, strategi pertumbuhan yang didasarkan pada surplus fiskal dan peningkatan utang sektor non-pemerintah tidak akan berkelanjutan.

Rumah tangga, khususnya, tidak dapat terus mengakumulasi tingkat utang yang terus meningkat tanpa batas waktu.

Pada akhirnya, posisi neraca menjadi sangat genting sehingga perubahan kecil dalam kondisi perekonomian – seperti meningkatnya pengangguran, berkurangnya jam kerja santai, atau kenaikan suku bunga – dapat membawa industri ke dalam krisis dan dengan cepat mengurangi pertumbuhan belanja.

Pemotongan ini menjerumuskan perekonomian ke dalam resesi, yang diperburuk oleh hambatan fiskal akibat surplus.

Mereka yang mencoba menggambarkan periode sejarah Australia ini sebagai periode “normal” yang harus dijadikan acuan untuk menilai semua hasil lainnya, sepenuhnya salah memahami hubungan dan dinamika ini.

Keadaan “normal” Australia ditandai dengan defisit fiskal.

Data menunjukkan bahwa dari tahun 1953-54 hingga 2022-2023, Australia mengalami defisit dalam 52 dari 74 tahun, atau 74% dari keseluruhan defisit.

Jika kita mengecualikan tahun-tahun “abnormal” ketika utang rumah tangga meningkat tajam dan tingkat tabungan rumah tangga turun di bawah nol, proporsinya meningkat menjadi 90% dari periode “normal” sejak tahun 1953-54.

Contents

Bagaimana dengan konteksnya?

Sektor makroekonomi saling terkait – sektor pemerintah, sektor eksternal dan sektor swasta dalam negeri.

Keputusan dan hasil pembelanjaan bersih setiap orang mempunyai konsekuensi bagi orang lain.

Hal ini memungkinkan kita untuk memahami konteks kebijakan fiskal yang ditetapkan.

Misalnya, dalam kasus Australia, sebagai negara pengimpor modal, neraca eksternal kita biasanya mengalami defisit – yang berarti ada aliran pengeluaran bersih dari perekonomian lokal ke negara-negara lain di dunia.

Hal ini berarti bahwa sebagian pendapatan yang dihasilkan oleh perekonomian pada setiap periode hilang ke aliran belanja domestik – dan mengalir ke seluruh dunia.

Sejak tahun 1970-an, pengurasan ini rata-rata mencapai sekitar 3% hingga 3,5% PDB.

maksudnya itu apa?

Pertama, jika sektor swasta dalam negeri (rumah tangga dan dunia usaha) ingin melakukan penghematan secara keseluruhan, maka sektor pemerintah harus menargetkan defisit fiskal, jika tidak maka akan terjadi resesi ekonomi dan posisi fiskal akan terpaksa mengalami defisit.

contoh:

1. Kebocoran eksternal menyumbang 3,5% PDB.

2. Kebocoran rumah tangga swasta (dari tabungan agregat) adalah 2% PDB.

3. Untuk menjaga pendapatan nasional tetap konstan, posisi fiskal setidaknya harus mengimbangi kebocoran-kebocoran ini dengan suntikan belanja bersih (yaitu defisit).

Setiap kali terjadi defisit eksternal, posisi fiskal setidaknya harus sama dengan defisit, jika tidak, sektor swasta dalam negeri akan terpaksa mengalami defisit dan menambah utang.

Hal ini akan membantu Anda memahami apa yang mewakili “norma” di suatu negara.

Ambil contoh Norwegia, yang saat ini mengalami surplus eksternal melalui cadangan minyak dan gasnya, sehingga negara ini masih dapat mengalami surplus fiskal dan mencapai penghematan domestik swasta secara keseluruhan tanpa mengorbankan aktivitas ekonomi dan penyediaan infrastruktur dan layanan publik kelas satu.

Konteksnya berbeda karena sektor eksternal memberikan suntikan belanja bersih, berbeda dengan negara-negara yang mengalami defisit eksternal, yang harus mengimbangi kebocoran belanja melalui suntikan belanja dalam negeri.

Pembiayaan melalui utang?

Bayangkan sebuah negara baru muncul, pemerintah mengumumkan akan menggunakan mata uang baru, dan semua warga negara kini harus melepaskan kewajiban pajak mereka atas penggunaan mata uang tersebut.

Apa masalahnya?

Singkatnya, sektor non-pemerintah yang menggunakan mata uang pemerintah tidak memiliki mata uang baru sehingga tidak mampu membayar kewajiban pajaknya, dan sebagainya.

Larutan?

Pemerintah mulai menggunakan mata uang baru tersebut.

Bagaimana?

Melalui proses pengadaan, pembayaran pensiun dan banyak lagi.

Sektor non-pemerintah segera mendapat insentif untuk menyediakan sumber daya produktifnya kepada pemerintah guna mendapatkan mata uang baru.

Urutannya jelas – mata uang baru -> kewajiban pajak -> belanja publik -> pembayaran pajak.

Jika belanja publik melebihi pembayaran pajak, maka kita mengalami defisit fiskal dan terdapat aliran tabungan (dalam mata uang baru) dari sektor non-pemerintah yang terakumulasi sebagai persediaan kekayaan.

Kekayaan ini dimungkinkan karena adanya defisit fiskal—yaitu, pemerintah tidak mengimbangi seluruh pengeluaran yang masuk dengan pajak.

Sekarang bayangkan pemerintah mengumumkan pilihan portofolio untuk sektor non-pemerintah: mengganti kekayaan dalam bentuk uang (dari tabungan sebelumnya) dengan obligasi berbunga (instrumen utang).

Sektor non-pemerintah kini dapat mengubah sebagian kekayaan moneternya menjadi obligasi berbunga, dan para ahli statistik akan mencatat peningkatan utang negara.

Namun dalam contoh sederhana ini, hal ini hanya mencerminkan portofolio sektor non-pemerintah, yaitu kepemilikan mata uang dan kepemilikan obligasi dengan suku bunga.

Dari mana dana pembelian obligasi pemerintah swasta berasal?

Jawaban: Tabungan sebelumnya diakumulasikan sebagai kekayaan moneter.

Dari manakah kekayaan ini berasal?

Jawaban: Defisit fiskal sebelumnya – pengeluaran pemerintah tidak sepenuhnya dikenakan pajak.

Dengan kata lain, defisit fiskallah yang mendanai pembelian utang pemerintah oleh sektor non-pemerintah.

Dalam konteks apa kita akan membingkai dinamika dan sebab-akibat ini sebagai “defisit yang dibiayai utang”?

Logikanya tidak berubah ketika kita memperumit cerita dengan institusi dan perilaku di dunia nyata.

Pemerintah tidak perlu mengeluarkan utang untuk menjaga defisit fiskal.

Penerbitan utang tidak mendanai defisit pemerintah.

Ekonom arus utama mengatakan bahwa jika utang tidak diterbitkan, inflasi akan meningkat dan mereka menghindari apa yang disebut kasus “pencetakan uang”.

Namun seringkali juga konyol.

Mengingat bahwa kita memahami bahwa keputusan untuk membeli utang pemerintah merupakan pilihan portofolio untuk campuran ideal berbagai komponen kepemilikan kekayaan sektor non-pemerintah, maka jelaslah bahwa “uang” tersebut tidak dibelanjakan dalam perekonomian.

Jika suntikan defisit fiskal mendorong pengeluaran agregat melampaui kemampuan perekonomian untuk merespons dengan meningkatkan output (dari sisi penawaran), maka kita akan menganggap ini sebagai sikap kebijakan yang tidak hati-hati, namun sekali lagi merupakan kebijakan yang dapat dengan mudah diubah— —Mengurangi ekspansi.

sebagai kesimpulan

Prinsipnya jelas:

1. Pemerintah dapat mengalami defisit fiskal selamanya, dan jumlah defisit fiskal yang dibutuhkan akan bergantung pada keadaan.

2. Pemerintah yang menerbitkan mata uangnya sendiri tidak membiayai defisitnya dengan menerbitkan utang. Sebaliknya, defisit mendanai kapasitas tabungan bersih sektor non-pemerintah, sehingga memungkinkan adanya pilihan portofolio kekayaan yang mungkin mencakup pembelian utang pemerintah.

Itu cukup untuk hari ini!

(c) Hak Cipta 2024 William Mitchell. semua hak dilindungi undang-undang.

kegiatan ekonomi

prinsip ekonomi

ekonomi kreatif, ilmu ekonomi adalah, pelaku ekonomi

, kegiatan ekonomi adalah, sistem ekonomi

#Beberapa #catatan #mengenai #defisit #fiskal #dan #penerbitan #utang #yang #sedang #berlangsung #William #Mitchell #Teori #Moneter #Modern