Berapa rasio pinjaman hipotek hutang terhadap pendapatan? – Beragampengetahuan

Contents

Cara menghitung rasio penghasilan utang yang digadaikan

Menghitung rasio utang terhadap pendapatan Anda sederhana:

1. Tambahkan hingga pembayaran utang bulanan Anda. Termasuk sewa atau hipotek yang diharapkan, pinjaman mobil, pinjaman mahasiswa, pinjaman minimum kartu kredit, pinjaman pribadi, dan hutang duplikat lainnya.

2. Bagilah total pembayaran utang Anda dengan penghasilan bulanan Anda. Total penghasilan Anda adalah apa yang Anda peroleh sebelum pajak dan pengurangan.

3. Lipat gandakan hasilnya dengan 100. Ini memberi Anda persentase DTI.

Contoh DTI yang disukai pemberi pinjaman:

- Pembayaran utang bulanan: $ 2.000

- Pendapatan Total Pendapatan Bulanan: $ 6.000

- Rasio DTI: ($ 2.000 ÷ $ 6.000) × 100 = 33,3%

Contoh DTI dapat mencegah persetujuan hipotek:

- Pembayaran utang bulanan: $ 3.000

- Pendapatan Total Pendapatan Bulanan: $ 6.000

- Rasio DTI: ($ 3.000 ÷ $ 6.000) × 100 = 50%

Anda juga dapat menggunakan kalkulator DTI online atau mencoba Kalkulator Tuduhan Rumah beragampengetahuan, yang juga dapat menghitung margin laba dari jaring pengaman dan memperkirakan pembayaran hipotek bulanan Anda.

Berapa rasio pinjaman hipotek hutang terhadap pendapatan?

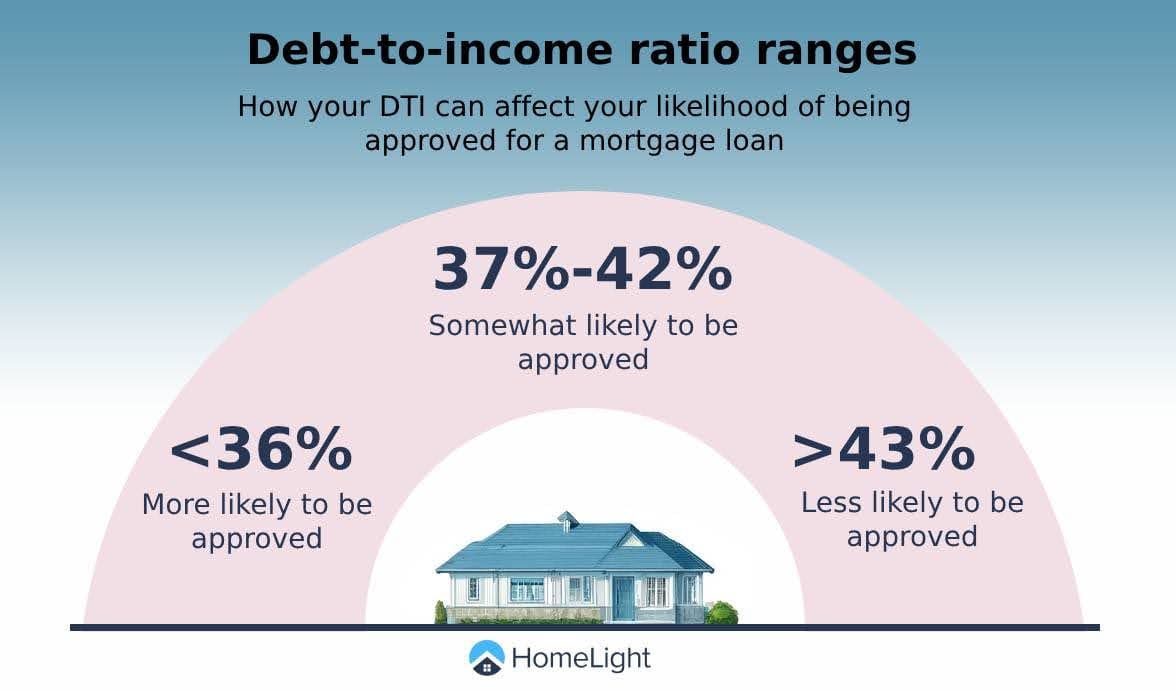

Pemberi pinjaman memiliki persyaratan DTI yang berbeda, tetapi umumnya, rasio yang lebih rendah dapat meningkatkan peluang persetujuan hipotek Anda dan persyaratan pinjaman yang lebih baik. Inilah yang dicari sebagian besar pemberi pinjaman:

- 43% atau kurang: Ini adalah DTI maksimum khas untuk pinjaman reguler. Beberapa pemberi pinjaman dapat mengizinkan tarif yang lebih tinggi, tetapi dapat membuat kualifikasi lebih sulit.

- 36% atau kurang: Dianggap sebagai DTI yang sehat, kisaran ini meningkatkan peluang pengakuan Anda dan dapat membantu Anda mendapatkan suku bunga yang lebih rendah.

- 28% atau kurang (DTI front-end): Banyak pemberi pinjaman hanya akan menyimpan biaya perumahan Anda (hipotek, pajak, asuransi) di bawah persentase pendapatan bulanan.

Jika DTI Anda terlalu tinggi, Anda mungkin perlu mengurangi hutang yang ada atau meningkatkan penghasilan Anda sebelum mendapatkan hipotek.

Bagaimana mengurangi rasio penghasilan utang

Jika DTI Anda melampaui pedoman pemberi pinjaman, menurunkannya sebelum mengajukan hipotek dapat meningkatkan peluang Anda untuk mendapatkan pinjaman jangka yang lebih baik. Berikut adalah beberapa cara untuk mengurangi proporsinya:

- Membayar hutang yang ada. Fokus pada kartu kredit (terutama kartu suku bunga tinggi), pinjaman mobil atau pinjaman siswa dengan pembayaran bulanan tinggi untuk membebaskan pendapatan.

- Meningkatkan pendapatan. Pertimbangkan pekerjaan sampingan, meminta kenaikan gaji atau kesempatan lain untuk meningkatkan pendapatan Anda untuk meningkatkan rasio DTI Anda.

- Hindari hutang baru. Pembelian sebelumnya yang membutuhkan pembiayaan, seperti mobil baru atau pinjaman pribadi, ditunda sebelum mengajukan hipotek.

- Membayar pembayaran tambahan. Bahkan pembayaran kecil untuk utang berbunga tinggi dapat membantu Anda mengurangi DTI Anda dari waktu ke waktu.

- Pinjaman refinancing atau konsolidasi. Mengurangi pembayaran bulanan melalui refinancing atau konsolidasi dapat membantu menurunkan keseluruhan DTI Anda.

properti rumah

properti rumah minimalis

brosur properti rumah, iklan properti rumah

, beragampengetahuan properti terbaru 2023, cara jual rumah ke agen properti, agen jual beli rumah jasa properti, properti rumah mewah

#Berapa #rasio #pinjaman #hipotek #hutang #terhadap #pendapatan

Related Posts

Amazon menambahkan feed sehingga pedagang dapat memperoleh eksposur melalui Shop Direct – Beragampengetahuan