Indeks Dunia Jangka Panjang Baru untuk Investor GBP – Beragampengetahuan

waktuPendidik keuangan hebat William Bernstein berkata: “Anda harus memahami seperti apa sejarah pasar. Sejarah pasar memberi tahu Anda bahwa investasi terbaik dilakukan ketika keadaan terlihat paling buruk.”

Untuk alasan serupa, saya sering menulis tentang kejadian di masa lalu. Saya ingin mencoba memahami ketakutan jangka pendek atau jangka panjang yang mungkin ditimbulkan oleh pilihan investasi saya, bahkan sebelum imbal hasil jatuh tempo.

Artinya, mengkaji sekomprehensif mungkin kelas aset yang menjadi tulang punggung investasi saat ini.

Contents

masalah dunia pertama

paling Monevato Portofolio pembaca didominasi oleh saham-saham dunia, yakni saham-saham negara maju.

Namun masalah muncul jika Anda ingin memahami kinerja jangka panjang indeks dunia.

Artinya, dua benchmark terjauh sama-sama berbayar.

Saya rasa itu adil. Basis data DMS Profesor Dimson, Marsh dan Staunton serta Indeks Data Keuangan Global keduanya didasarkan pada pengembalian saham pertambangan dari arsip kuno jurnal lama dan surat kabar lama. Seseorang harus memberi makan dan minum kepada para kutu buku.

Namun hal itu tidak membantu investor jalanan. Orang-orang seperti kami sangat bersemangat untuk menghindari menjadi investor jalanan dengan mendidik diri kami sendiri tentang cara-cara dunia investasi.

Memang benar, Anda cukup menggunakan rekaman cerita MSCI World yang mudah diakses. Datanya dimulai pada tahun 1970.

Namun menurut saya, ini memberikan gambaran yang terlalu jinak.

Tidak ada Depresi Hebat, tidak ada perang dunia, tidak ada deflasi selama satu dekade, tidak ada deglobalisasi.

Meskipun lebih dari 50 tahun terdengar seperti waktu yang lama, kita hanya dapat melihat bagaimana pasar saham merespons berbagai kondisi dengan melihat ke belakang pada sebagian besar abad ke-20.

Memperkenalkan indeks dunia baru

Kami membutuhkan lebih banyak data sumber terbuka. Saya menemukannya!

Cukup untuk membuat indeks dunia sejak tahun 1919:

- Saya memperoleh keuntungan historis pasar saham tingkat negara dari Macro Historical Database.

- Saya kemudian menimbang setiap negara menggunakan data kapitalisasi pasar saham dari surat kabar tersebut, Big Bang: Kapitalisasi pasar saham jangka panjang.

- Saya kemudian mengonversi semua hasil ke Pound Inggris menggunakan data nilai tukar dari Tim Sejarah Makro.

Proses ini memungkinkan saya membangun indeks dunia dalam pound sterling, yang dimulai setelah Perang Dunia Pertama. Di sisi lain, indeks baru ini mengikuti MSCI World Sterling dari tahun 1970.

Indeks saham dunia yang dihasilkan memang belum sempurna (akan saya jelaskan lebih lanjut), namun saya yakin sudah cukup baik.

Jadi saya akan menggunakan indeks ini untuk mewakili portofolio saham dunia di masa depan Monevato Artikel kinerja jangka panjang.

Sementara itu, sisa artikel ini akan memetakan tren pasar saham dunia dari tahun 1919 hingga 2023.

Saya kemudian akan secara singkat memberi tip pada indeks sebagai hadiah untuk para gamer hardcore di akhir posting ini (maksud saya yang terakhir).

Pengembalian investasi sidebar – Semua pengembalian yang dikutip dalam artikel ini adalah total pengembalian tahunan aktual. Artinya, ini adalah pengembalian tahunan rata-rata (dengan mempertimbangkan keuntungan dan kerugian) yang dicapai selama periode waktu tertentu. Pengembalian ini mencakup dampak dividen yang diinvestasikan kembali tetapi tidak termasuk pertumbuhan yang sia-sia dari inflasi, yang tidak meningkatkan daya beli riil Anda. Pengembalian mata uang lokal telah dikonversi ke Pound Inggris.

Indeks Dunia: Pertumbuhan pasar saham jangka panjang

Berikut adalah grafik pertumbuhan ekuitas dunia menggunakan indeks baru kami versus dua tolok ukur jangka panjang yang bersaing (ekuitas AS dan Inggris):

Data berasal dari JST Macrohistory, The Big Bang, MSCI, Aswath Damodaran dan FTSE Russell.

Agustus 2024

Grafik ini merupakan pengingat lain bahwa, selain kepanikan singkat selama krisis keuangan global, negara-negara maju lainnya juga kesulitan mengimbangi pasar saham AS sejak pertengahan tahun 1990an.

Kita juga dapat melihat bahwa bias dalam negeri selalu merugikan investor Inggris – meskipun faktanya Inggris telah lama menjadi salah satu pasar dengan kinerja terbaik di dunia.

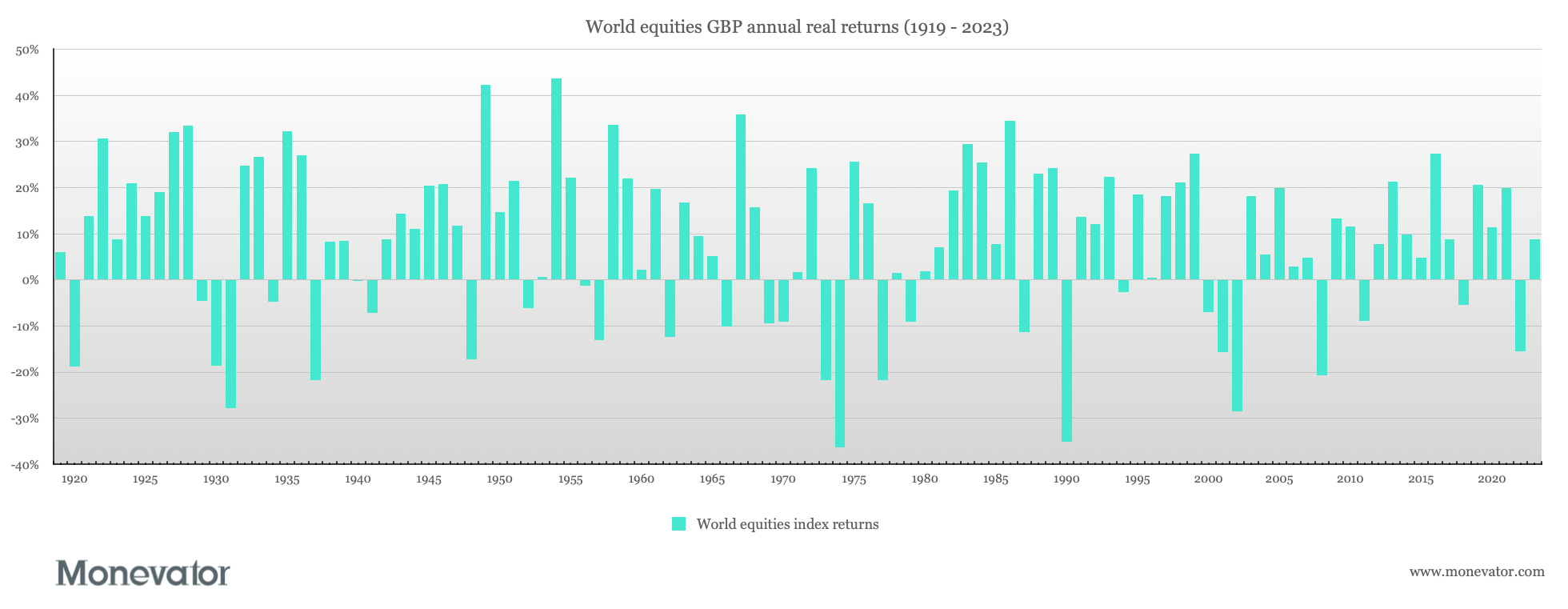

Pengembalian Tahunan Indeks Dunia (GBP) (% p.a.)

Sekarang mari kita lihat rata-rata pengembalian riil jangka panjang dengan dividen:

| 2023 | 10 tahun | 20 tahun | 50 tahun | 105 tahun | |

| saham dunia | 8.9 | 8.4 | 6.7 | 5.5 | 6.8 |

| pasar saham AS | 16.5 | 11.6 | 8.3 | 7.5 | 7.7 |

| pasar saham Inggris | 0,6 | 2.3 | 4 | 6.2 | 5.6 |

Amerika Serikat selalu bersinggungan dengan negara-negara lain di dunia. Khususnya selama dekade terakhir, kebangkitan perusahaan-perusahaan teknologi besar dan konsentrasinya di pasar saham AS telah membuat industri-industri yang bersaing tampak seperti baru saja terjadi.

Akan menarik untuk melihat apakah Amerika Serikat tetap dominan di dunia alternatif di mana para pemenang teknologi besar tersingkir. Mari kita bicarakan hal ini lain kali.

Indeks Dunia: Pengembalian Tahunan

Hasil Indeks Dunia tahunan serupa dengan grafik return saham gila lainnya. Mereka tampak seperti lanskap kota abstrak, dengan gedung pencakar langit yang menjulang tinggi dan sumur dalam yang menggali ruang negatif.

Namun, untungnya, imbalan yang besar melebihi hari-hari kelam yang hilang di bunker.

Jadi kesehatan finansial jangka panjang kita berasal dari gambaran penghuni langit dan penghuni bawah tanah.

Pengembalian tahunan: Indeks pasar saham dunia, AS, Inggris

Satu pertanyaan: Apakah diversifikasi global menghilangkan peluang untuk melakukan tawar-menawar?

Grafik tersebut menunjukkan bahwa indeks dunia mungkin menawarkan perlindungan penurunan dibandingkan dengan pasar satu negara.

Batangan cyan tampaknya memiliki kekuatan yang lebih ringan dibandingkan batangan merah di AS. Namun perhatikan juga seberapa kuat rebound AS.

Retracements: Indeks pasar saham dunia, AS, Inggris

Ini adalah bagan ruang trauma: catatan mentah tentang kerugian dan kehancuran pasar saham yang mengerikan. Namun, Anda dapat melihat bagaimana Indeks Dunia versus Indeks AS memitigasi Depresi Besar pada tahun 1930an. (Di satu sisi, dampak Depresi Besar terhadap Inggris tidak terlalu parah.)

Perang Dunia II dan resesi berikutnya juga kerap berdampak pada portofolio saham dunia.

Satu pengecualian penting adalah resesi pada awal tahun 1990an ketika gelembung pasar saham Jepang pecah. Pada tahun 1989, Bursa Efek Tokyo menyumbang lebih dari 40% indeks, namun 10 tahun kemudian hanya menyumbang 11%.

Memegang portofolio global juga memperburuk kehancuran dot-com di awal tahun 2000an, yang menyebabkan aksi jual berkelanjutan di Jepang dan dampak yang lebih buruk di Inggris.

perspektif yang disesuaikan dengan risiko

Secara keseluruhan, mata kita tidak menipu kita. Data menunjukkan bahwa dalam jangka panjang (1919-2023), indeks dunia menyebabkan lebih sedikit volatilitas bagi investor:

| indeks- | Tingkat pengembalian tahunan— | keriangan- | Rasio yang lebih tajam |

| dunia | 6,8% | 17,3% | 0,39 |

| kita | 7,7% | 19,7% | 0,39 |

| Inggris | 5,6% | 20,5% | 0,27 |

Semakin tinggi rasio Sharpe, semakin baik tingkat pengembalian yang disesuaikan dengan risiko. Artinya, semakin tinggi return per unit risiko yang diukur dengan volatilitas.

Dari sini kita dapat menyimpulkan bahwa ekuitas dunia terbukti sama layaknya untuk dibeli seperti ekuitas AS jika imbal hasil dibandingkan dengan volatilitas yang Anda tanggung untuk memperoleh imbal hasil tersebut. (Ini adalah inti dari metrik rasio Sharpe.)

Dari tolok ukur pengembalian satu dimensi, diversifikasi ekuitas dunia terbukti kurang optimal dibandingkan dengan berinvestasi sepenuhnya di Amerika Serikat.

Namun dari perspektif yang lebih luas, negara-negara lain di dunia mempunyai alasan bagus untuk tidak menggantungkan harapan kita pada eksepsionalisme permanen Amerika.

Pangsa Pasar Indeks Dunia

Saat ini, dunia MSCI sepenuhnya didominasi oleh ekuitas AS. Bobotnya saat ini dalam indeks adalah 71,7%:

Sumber: MSCI. Agustus 2024

Nasib investasi kita pasti bergantung pada pasar modal terpenting di dunia, meskipun hal ini bukanlah hal baru.

Grafik berikut membandingkan kapitalisasi pasar pasar saham di negara-negara maju utama dunia:

sumber: ledakan besar. Agustus 2024.

Kita dapat melihat bahwa AS hampir selalu menjadi pemain terbesar – kurang lebih diimbangi oleh Inggris, Jepang, Perancis, Jerman dan sejumlah negara kecil yang disebut “lainnya”.

Sejak tahun 1919, pangsa pasar AS di dunia berkisar antara 31% (1988) hingga 73% (1951).

Bagaimanapun, Amerika Serikat saat ini sedang mendekati batas atas historisnya.

indeks dunia

Yang ingin saya tekankan adalah Indeks dunia yang disajikan di sini bukanlah indeks global.

Saya menggunakan data MSCI World sejak tahun 1970. Indeks ini tidak termasuk pasar negara berkembang. Perwakilannya di Asia terbatas pada Jepang, Singapura dan Hong Kong.

Sebelum tahun 1970, saya menggunakan daftar negara Macrohistory. Ini terbatas pada negara-negara berbahasa Inggris, Jepang dan Eropa.

Kajian makrosejarah mengabaikan Austria, Selandia Baru, Irlandia, dan Eropa Timur.

Faktanya, tidak adanya Austria dan Rusia yang memungkinkan kami menerapkan embargo tahun 1919. Sebelum intervensi Perang Dunia Pertama, bobot pasar saham kedua kerajaan tersebut masing-masing sekitar 5% (menurut database DMS).

Afrika Selatan juga merupakan salah satu negara yang absen. Pada sebagian besar periode ini, pasar sahamnya mewakili beberapa poin persentase dari keseluruhan pasar.

Untuk alasan kepraktisan, setiap tolok ukur mengecualikan beberapa konten. Praktik kami dibatasi oleh data yang tersedia untuk umum.

Meski begitu, kami senang bahwa angka-angka kami dapat dipercaya mewakili indeks sejarah dunia. Hilangnya kesetiaan tidak mengubah pelajaran yang dapat kita petik dibandingkan dengan alternatif komersial.

Terakhir, saya ingin mengucapkan terima kasih kepada para sarjana yang bertanggung jawab atas database makrosejarah dan ledakan besar Riset. Mereka menciptakan sumber daya yang sangat besar dan sangat bermurah hati dalam membagikannya secara cuma-cuma kepada dunia.

Terima kasih Òscar Jordà, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick, Alan M. Taylor dan Kaspar Zimmermann.

diam saja,

aki

investasi saham

investasi jangka pendek

investasi emas, investasi bodong, dunia investasi

, cara investasi saham, investasi reksadana, cara investasi emas, investasi bibit, investasi jangka panjang

#Indeks #Dunia #Jangka #Panjang #Baru #untuk #Investor #GBP